Consultoría Estratégica Arcinnova Consultoría Estratégica

Consultoría Estratégica Arcinnova Consultoría Estratégica

En el REGLAMENTO DELEGADO (UE) 2023/2772, respecto a la información de sostenibilidad a reportar por las empresas se incide en la importancia de las empresas y organizaciones a identificar la importancia relativa de sus riesgos y oportunidades en relación a la dependencia e incidencias (impacto) en la sostenibilidad; así como en qué medida ésta puede influir en los resultados financieros de cada organización.

La información que deben reportar es la siguiente:

- Requerimientos relacionados con la estrategia, el modelo de negocio, políticas y objetivos, competencias del Consejo y otros órganos de gestión.

- Materialidad, indicadores, perímetro ampliado a la cadena de valor (anterior y posterior), mecanismos de gestión de impacto, riesgos y oportunidades.

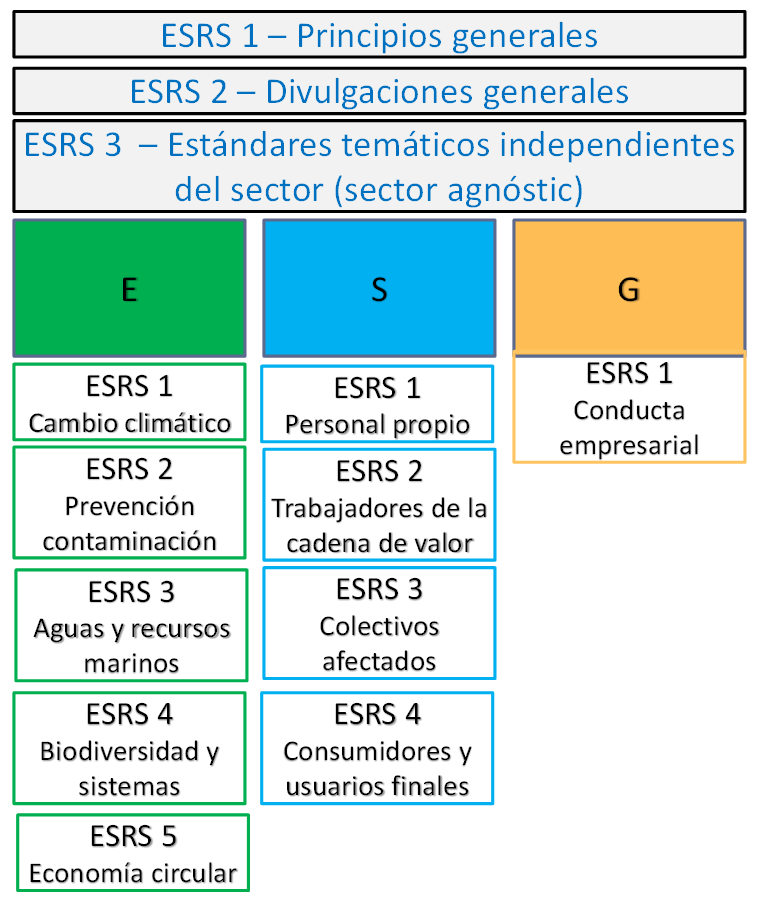

- Estándar de divulgación: European Sustainability Reporting Standards (ESRS), que definen como divulgar cada tema E (Medioambiente), S (social) y G (gobierno), así como otros temas transversales.

Todas las entidades sujetas a CSRD divulgaran:

- ESRS 1 & ESR2

- ESRS 3 – E1

- Cualquier tema E,S o G identificado material por el análisis de materialidad.

Así mismo, y en función de sus características, difundirán:

- Estándares por sector

- Estándares adaptados para las pymes (SME standars)

- Estándares voluntarios adoptados para el resto: pymes no cotizadas y microempresas (VSRS).

- Estándares adaptados para entidades no- UE afectadas por CSRD

¿Qué se pretende conseguir con la aplicación de los ESRS?

El objetivo último es que la información sobre sostenibilidad:

- Aumente en cantidad, porque es preciso divulgar más ámbitos a partir de ahora, y tendrán que hacerlo muchas más organizaciones

- Aumente en calidad, porque estará sustentada en datos, mediante indicadores con definiciones y métricas más claras.

- Sea más creíble, porque se amplían los ámbitos sujetos a diligencia debida y se exige una verificación externa de la información reportada.

- Sea más homogénea, en cuanto que los ESRS serán iguales en cualquier lugar de la UE,

- Sea más comparable, porque los ESRS establecen un orden y unos contenidos transversales y temáticos iguales para todas las organizaciones, fijan normas para elevar la conexión con sus cuentas financieras y obligaran a una divulgación digital unificada